A busca por uma aposentadoria com salário mínimo extra e estabilidade financeira tem se tornado um desejo crescente entre os brasileiros. Contudo, dados recentes da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima) revelam um descompasso significativo entre a intenção e a prática.

De acordo com pesquisa divulgada em abril, apenas 16% dos indivíduos no Brasil realmente poupam recursos com foco no futuro previdenciário, enquanto uma expressiva maioria, 57%, declara ter o objetivo de iniciar essa economia para desfrutar da aposentadoria. Para aqueles que antecipam o planejamento, a notícia é animadora: é possível construir uma reserva para o futuro investindo valores inferiores a R$ 100 mensais, dependendo da idade de início.

Aposentadoria: invista R$ 96/mês para salário mínimo extra

Muitos fatores contribuem para essa hesitação em poupar para o longo prazo. Otavio Camargo, economista e planejador financeiro, observa que “as pessoas frequentemente dão prioridade às demandas imediatas e postergam a aposentadoria”. Ele ainda aponta para “uma crença errônea de que o tempo para começar ainda é abundante ou de que a previdência social, o INSS, será suficiente para manter o padrão de vida futuro” como justificativas comuns para a inação de grande parte da população brasileira em relação à economia para a fase de descanso.

Tesouro Renda+: uma opção para o futuro

Dentre as alternativas de investimento consideradas eficazes por especialistas para o planejamento previdenciário, destaca-se o Tesouro Renda+. Este título de dívida pública foi concebido para que o investidor acumule capital ao longo dos anos. Ao alcançar a data de vencimento predefinida, o Tesouro Renda+ proporciona o recebimento de uma renda mensal pelo período de 20 anos consecutivos, funcionando como um complemento importante à aposentadoria tradicional.

Um dos atrativos centrais do Tesouro Renda+ é a indexação de sua renda ao IPCA (Índice Nacional de Preços ao Consumidor Amplo), o indicador oficial de inflação do Brasil. Esta característica assegura que o poder de compra da quantia recebida seja preservado ao longo do tempo, protegendo o investidor contra a corrosão inflacionária. A acessibilidade é outro ponto forte: o título pode ser adquirido de forma simples através do site oficial do Tesouro Direto ou por intermédio de diversas corretoras de investimento. O valor de aporte mínimo é baixo, o que facilita o acesso, e ele possui liquidez diária, permitindo resgates antecipados, embora com possíveis perdas se a venda ocorrer antes do prazo desejado para obtenção de renda.

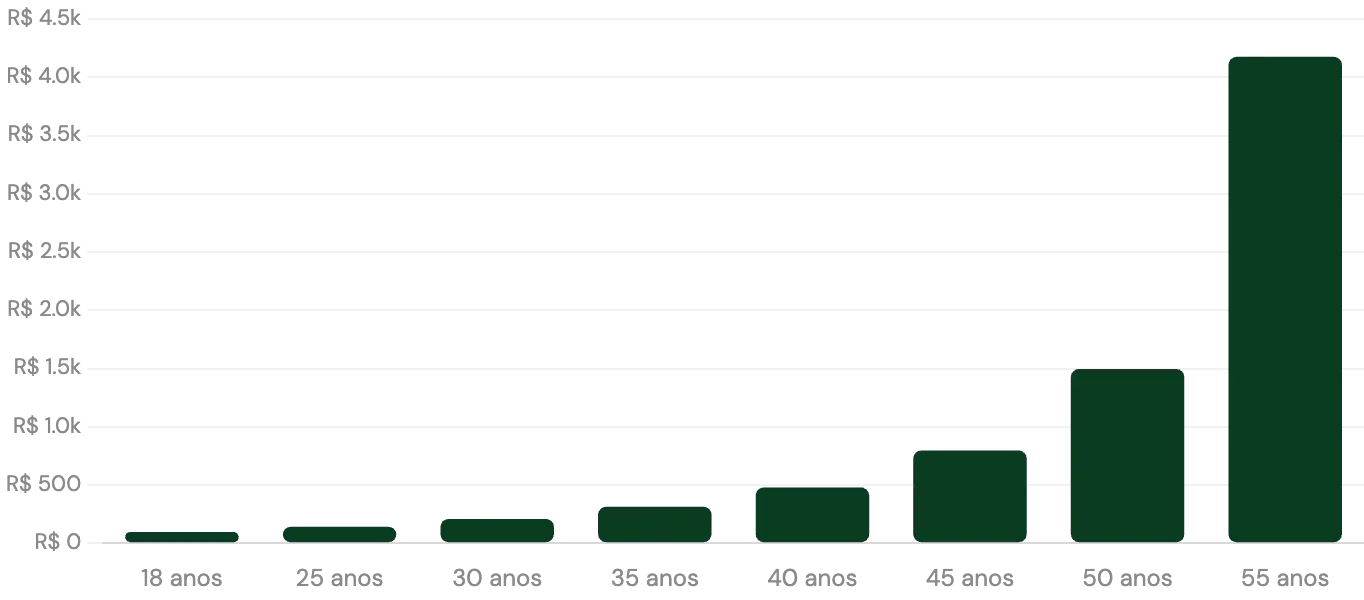

O esforço de investimento em diferentes idades

Para ilustrar a necessidade de planejamento, foi realizada uma simulação utilizando as taxas de rentabilidade refletidas nos preços atuais do Tesouro Renda+. O objetivo foi calcular o aporte mensal necessário para garantir uma aposentadoria equivalente a um salário mínimo, ajustado pela inflação. Os resultados mostram uma correlação direta entre a idade de início do investimento e o montante mensal exigido: quanto mais cedo a jornada financeira começa, menor o esforço de poupança, um fenômeno impulsionado principalmente pelos juros compostos ao longo do tempo.

A simulação sem aporte inicial revela que, aos 18 anos, seria necessário investir apenas R$ 96,76 por mês. Este valor, inferior aos gastos de muitos brasileiros com serviços como streaming, aplicativos de delivery ou planos de celular, aumenta consideravelmente conforme a idade avança. Para alguém com 25 anos, o aporte mensal requerido sobe para R$ 140,84. Aos 30 anos, atinge R$ 208,53. Aos 35, já ultrapassa R$ 300, chegando a R$ 313,11. Indivíduos que começam aos 40 anos precisarão destinar R$ 479,28 por mês, enquanto para quem inicia aos 45 anos, o valor salta para R$ 796,47. Aos 50 anos, a quantia necessária para alcançar o mesmo objetivo é de R$ 1.496,23, e aos 55 anos, atinge a soma expressiva de R$ 4.176,76 mensais.

Esses números destacam que o tempo é o aliado mais poderoso dos juros compostos. Um investidor que inicia aos 18 anos e aplica R$ 96,76 por mês, por exemplo, permite que cada real investido rentabilize por 42 anos. O efeito multiplicador, onde o rendimento anterior gera mais rendimento, é maximizado. Conforme o tempo disponível diminui, esse efeito se reduz, exigindo aportes mensais substancialmente maiores para compensar a lacuna de tempo perdido. Otavio Camargo reitera que os juros compostos “provocam um crescimento exponencial do patrimônio, principalmente para quem adota a disciplina nos aportes e começa cedo. Dessa forma, o tempo opera a favor do investidor, minimizando a necessidade de contribuições futuras vultosas.”

O benefício de um aporte inicial

Uma segunda simulação foi conduzida para avaliar o impacto de um investimento inicial significativo. Considerando um cenário em que o investidor já possui uma reserva de R$ 10.000 para aplicação imediata – seja por uma poupança pré-existente ou uma restituição de Imposto de Renda, por exemplo –, os valores de aporte mensal necessários para a aposentadoria equivalente a um salário mínimo apresentam uma queda considerável em todas as faixas etárias.

Imagem: infomoney.com.br

Com esse capital inicial de R$ 10 mil, um investidor de 18 anos precisaria aplicar apenas R$ 36,77 por mês. Para a faixa dos 25 anos, o montante mensal seria de R$ 78,55; para os 30, R$ 140,28; e para os 35 anos, R$ 238,82. Já aos 40 anos, a aplicação mensal é de R$ 405,55; aos 45, R$ 704,57; e aos 50 anos, R$ 1.369,19. Aqueles que iniciam aos 55 anos com os R$ 10 mil teriam que contribuir com R$ 3.921,84 mensais.

A diferença entre os dois cenários é notavelmente expressiva para quem começa mais jovem. Um investidor de 18 anos, por exemplo, com um aporte inicial de R$ 10.000, reduz seu esforço mensal em aproximadamente 62% – de R$ 96,76 para R$ 36,77. Isso ocorre porque os R$ 10.000 têm mais de quatro décadas para crescer exponencialmente, potencializados pelos juros compostos. Para mais informações sobre o funcionamento desses títulos e suas modalidades, pode-se consultar o site do Tesouro Direto, uma fonte de referência confiável para dados do Tesouro Nacional.

À medida que a idade avança, o impacto proporcional do aporte inicial de R$ 10 mil diminui. Para uma pessoa com 55 anos, a redução percentual é menor: a economia mensal cai de R$ 4.176,76 para R$ 3.921,84, representando uma diminuição de 6,11%, ou R$ 254,92. Embora os R$ 10 mil ainda contribuam, eles dispõem de apenas dez anos para gerar rendimentos, o que limita seu efeito no resultado final.

Preservação do poder de compra

Um dos grandes atributos do Tesouro Renda+ é que a renda recebida na aposentadoria é reajustada periodicamente pelo IPCA. Isso assegura que, independentemente do tempo decorrido, o poder de compra da quantia obtida seja mantido. Em outras palavras, se hoje um salário mínimo permite adquirir um conjunto específico de bens e serviços, a renda percebida no futuro terá o mesmo valor real, mesmo que o valor nominal do salário mínimo aumente significativamente ao longo de décadas devido à inflação acumulada. Essa proteção garante a dignidade e a capacidade de consumo do aposentado.

Confira também: meusegredoblog

O planejamento para a aposentadoria, com o foco em um salário mínimo extra e a proteção contra a inflação através de investimentos como o Tesouro Renda+, mostra-se como uma estratégia acessível e eficaz, especialmente para aqueles que iniciam cedo. As simulações demonstram que a disciplina nos aportes mensais e o aproveitamento do poder dos juros compostos são pilares fundamentais para um futuro financeiro tranquilo. Para aprofundar seu conhecimento sobre o mercado financeiro e estratégias de investimento de longo prazo, continue acompanhando as análises e notícias da nossa editoria de Economia.

Contato: Fale com Nossas Equipes

Crédito da imagem: Canva.